- Sábado, 13 de mayo de 2023

Macro Journal

ocurriendo ahora

Prefácio

La sección Macro Geopolítica presenta un breve debate sobre la influencia china y rusa en África y América Latina.

La sección Macroeconomía presenta una visión general de la inflación, los tipos de interés, las divisas y un enfoque especial para los mercados en 2023.

Por último, la sección de Entretenimiento de este mes será diferente y merece la pena echarle un vistazo.

Macro Geopolítica

“La táctica sin estrategia es el ruido que precede a la derrota".Sun Tzu

RUSIA Y CHINA

Rusia y China tienen una estrategia muy clara: alinear al mayor número de países posible en todo el mundo para hacer negocios rentables.

Irónicamente, las antiguas naciones comunistas se han vuelto muy comerciales al comprender, finalmente, que la influencia se consigue más fácilmente a través del beneficio financiero que de la ideología.

Los países emergentes no quieren elegir un bando, quieren ganar dinero. ¿Y quién ofrece actualmente las mejores ofertas para ganar dinero?

Desde luego, Estados Unidos no.

GUERRA

Consideremos las 25 mayores economías no alineadas (las que no han impuesto sanciones a Rusia o se han declarado neutrales en la disputa chino-estadounidense). En conjunto, representan el 45% de la población mundial y el 18% del PIB mundial.

Y es en estos países donde China y Rusia están concentrando toda la energía y los recursos disponibles. En Brasil se han firmado más de 20 acuerdos en 2023.

Hasta aquí, todo normal.

Son activos económicos, accesibles y con un potencial interesante a medio-largo plazo.

Lo que causa extrañeza es la pasividad de EEUU ante esta realidad. No parecen entender el juego.

Me explico:

Hemos tenido paz durante más de 30 años. Para muchos, toda una vida.

El resurgimiento de los conflictos geopolíticos es un shock que la mayoría de la población no sabe cómo afrontar. El problema es que nuestros gobernantes tampoco parecen saberlo y se comportan como aficionados.

Por un lado, tenemos a China y Rusia jugando a la GUERRA (conquistando literalmente aliados y territorios) y, por otro, a Estados Unidos y Europa jugando a ser policías y ladrones, mucho más preocupados por mantener la imagen de -nosotros somos los buenos y ellos los malos- que por idear y ejecutar realmente un plan de acción.

Resulta patético.

RUSIA

La influencia rusa en América Latina, así como su influencia en África, va en aumento. Esta realidad no encaja con la narrativa de que «Rusia está en bancarrota y aislada» que vemos en la prensa dominante.

En Sudán, por ejemplo, su presencia es cada vez más evidente. Desde el ejército oficial hasta las fuerzas rebeldes, todos cuentan con el apoyo de Rusia. No importa qué bando prevalezca. Los rusos saldrán victoriosos.

Puede que a Vladimir Putin ni siquiera le interese el control político. Que el objetivo sea simplemente saquear bienes valiosos como el oro y hacer uso de lugares estratégicos como los puertos sudaneses en el Mar Rojo. Lo que sea. Esta es la manera de jugar una guerra: hacer que todas las piezas trabajen a tu favor.

En América Latina, Rusia sigue reforzando sus lazos con el continente -incluidos Nicaragua, Cuba y Venezuela- mientras busca aperturas en otros lugares, como Chile, Argentina y Brasil.

Una vez iniciada la guerra en Ucrania, Moscú intensificó su ya robusta guerra informativa contra Estados Unidos. Están surgiendo señales preocupantes de que los dictadores latinoamericanos están utilizando la ayuda y los modelos rusos para consolidar su dominio interno.

América Latina

En Venezuela, el gobierno de Nicolás Maduro ha ampliado la cooperación militar y de inteligencia con Rusia, hasta el punto de que recientemente funcionarios rusos y venezolanos llegaron a un acuerdo para establecer «un corredor marítimo directo» entre los dos países «lo antes posible» para facilitar el comercio y profundizar aún más las relaciones.

En Nicaragua, el régimen de Daniel Ortega está construyendo una dictadura integral. Moscú desempeña un papel activo en la ciberinteligencia del país y está reuniendo un cuadro de oficiales de inteligencia prorrusos que podrán operar en toda América Latina, como una fuerza policial nacional. Rusia tiene 250 soldados en el país y Nicaragua mantiene activamente un satélite de telecomunicaciones Glonass, integrándose así con las estructuras de la red cibernética de Moscú.

Inteligência Cibernética

Además de la historia de los esfuerzos rusos por ampliar la influencia, apalancamiento y la presencia estratégica en América Latina, las actividades actuales de Moscú reflejan una voluntad continuada de utilizar todas las herramientas de su oficio -capacidades económicas, militares, cibernéticas y diplomáticas- para lograr resultados e integrar sus políticas en la nueva prioridad del Sur Global (es decir, África, Asia y América Latina).

CHINA

De hecho, el espionaje y los agentes encubiertos están arraigados en el ADN soviético. Es un juego que dominan y al que están acostumbrados. Los chinos, en cambio, prefieren una dinámica diferente; con menos violencia física y más psicológica.

Atacan en el lugar más sensible del cuerpo humano: el bolsillo.

Negociar con el gobierno de Xi Jinping no es fácil. Los chinos tienen fama de duros. De exprimir hasta la última gota. Ahora imagínense cuando al otro lado hay alguien mucho más pobre, mucho más débil y sin alternativas.

Esta ha sido la tónica de los países emergentes.

China navega prácticamente sin competencia en un océano de oportunidades y compra -a su precio, claro- casi todo lo que se le pone por delante, especialmente proyectos de infraestructuras.

Llama la atención el discurso habitual de los jefes de Estado a la hora de justificar los acuerdos:

"No podemos hacer nada. Tenemos que crear empleo. Si Rusia y China compran, nosotros tenemos que vender. Si son los únicos interesados en invertir, ¿qué opción nos queda?".

¿Podemos condenarlo?

Los estadounidenses podrían -y estratégicamente deberían- equilibrar la ecuación. Tienen dinero, pero como aún no han entendido el juego, no están tan interesados en el resto del mundo. Menos aún en América Latina o África.

Su mayor preocupación sigue siendo evitar la desdolarización de la economía mundial. Lo que, desgraciadamente, significa que no entienden que está en juego algo más profundo. No se trata de la moneda fiduciaria que utilicen, sino, más bien, del gobierno o entidad que controlen.

De hecho, Rusia y China están "conquistando" piezas consideradas marginales e irrelevantes en el tablero de la GUERRA. El problema es que son demasiadas. Y aunque lo digo tristemente; estratégicamente me parece lógico; África y América Latina son los dos continentes de mayor crecimiento demográfico del planeta, carecen de infraestructuras y ambos tienen una seductora peculiaridad; atiborrados de dictadores y corrupción.

Gran puerta de entrada y un plato lleno para Xi Jinping y Putin.

Macroeconomia

¿Quiere una perspectiva actualizada de la economía mundial?

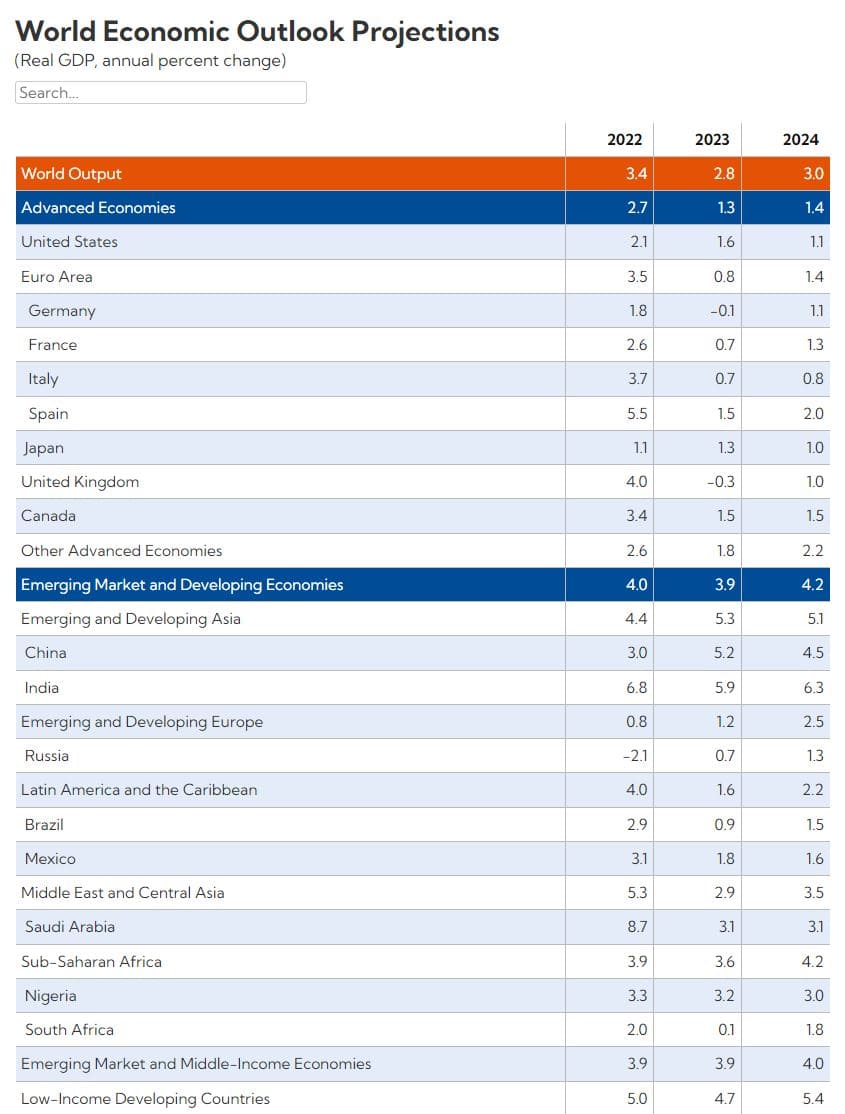

Pues bien, el Fondo Monetario Internacional (FMI) ha publicado recientemente sus expectativas para la economía mundial y, aunque no deba basar tus decisiones de inversión únicamente en estos datos, merece la pena echarles un vistazo y evaluar cuáles son las previsiones para los distintos países.

En general, el FMI ha rebajado su previsión de crecimiento del PIB mundial para 2023 del 3,4% al 2,8%. Curiosamente, estas cifras dependen en gran medida de los buenos resultados de China e India, 5,2% y 5,9% respectivamente.

China e Índia

Se espera que las economías avanzadas crezcan sólo un 1,3% en 2023. Entre las desarrolladas, la mayor revisión correspondió a Japón, que pasó del 1,8% al 1,3%. Aunque no parezca mucho, supone una reducción de casi el 30% en las expectativas de crecimiento.

En las economías emergentes y en desarrollo, el FMI espera un crecimiento del 3,9%, aunque para Brasil el PIB previsto es de sólo el 0,9% en 2023.

Las previsiones de referencia del FMI apuntan a una desaceleración prolongada (es decir, un aterrizaje «suave»). También sugieren una recuperación muy lenta, con un crecimiento que no volverá a repuntar hasta 2025.

Sin embargo, también destacan el creciente número de riesgos que podrían llevar a una rebaja de las previsiones. En particular

- Apreciación del dólar,

- Endurecimiento de las condiciones crediticias y

- La caída de los precios de las acciones se consideran un riesgo potencial para el crecimiento.

También se considera un riesgo la dependencia de China e India para alcanzar las cifras de crecimiento previstas, así como los evidentes riesgos geopolíticos.

ESTADOS UNIDOS

Mi punto de vista en este momento no es particularmente diferente de la expectativa de consenso. Se está produciendo una desinflación, la economía estadounidense se está debilitando, los bancos, al margen, están quebrando, por lo que es probable que el enfoque pase de la mera lucha contra la inflación a un planteamiento equilibrado entre estabilidad financiera, crecimiento económico e inflación.

Déficit Público

El Tesoro estadounidense publicó los resultados fiscales a finales de marzo y las cifras de 2023 fueron peores que las de 2022, tanto en ingresos como en gastos.

En términos de porcentaje del PIB, la deuda actual es comparable a la registrada en el punto álgido de la Segunda Guerra Mundial (129%).

Históricamente, cuando la deuda soberana como porcentaje del PIB alcanza más del 100% – especialmente si se combina con un déficit estructural – es improbable que los bonos del Estado se devuelvan en términos de pleno poder adquisitivo.

En otras palabras, cuando la deuda está denominada en su propia moneda, los gobiernos prefieren la devaluación monetaria al impago nominal.

Al fin y al cabo, el pago se realiza a través de la inflación monetaria (devaluación*).

*el pago encubierto de la deuda que se produce cuando los gobiernos inflan su moneda imprimiendo dinero.

Me explico:

Los impuestos son una forma visible de que los gobiernos tomen dinero de los ciudadanos para pagar sus deudas. Pero los impuestos son impopulares y difíciles de aprobar por el Congreso.

La inflación funciona mucho mejor.

Reduce tus ingresos reales porque los dólares que ganas valen menos. Y reduce la deuda de los gobiernos porque generan ingresos fiscales inflados. Así que la inflación funciona de la misma manera que un aumento de impuestos, excepto que no puedes verla y el Congreso no tiene que mover un dedo para crearla.

Si el banco central mantiene esto el tiempo suficiente, el valor actual de la deuda se reducirá en relación con el PIB porque los salarios y los beneficios se obtienen en dólares inflados. Del mismo modo que se recaudarán impuestos sobre esos ingresos inflados, aumentando los ingresos fiscales del gobierno. Este es un método probado y comprobado por gobiernos de todo el mundo y con el tiempo sirve para reducir su carga de deuda.

En otras palabras, el intento de la Reserva Federal de endurecer la política monetaria, aunque admirable, se está topando con un tren de mercancías ingobernable: el servicio de la deuda.

En mi opinión, el «final del juego» para la deuda estadounidense a largo plazo pasa inevitablemente por la inflación persistente y la degradación monetaria. Es decir, los ahorradores y tenedores de bonos, de un modo u otro, no recuperan todo su poder adquisitivo.

Insight: Históricamente, el sector inmobiliario es una importante fuente de protección contra la devaluación de la moneda.

INFLACIÓN Y FED

El endurecimiento de la política monetaria de la FED tiene varios efectos antiinflacionarios. Las industrias sensibles a los tipos de interés más altos (por ejemplo, la inmobiliaria y la tecnológica) experimentan rápidamente fuertes recesiones con descenso del empleo y de los precios.

El pasado miércoles (03/05) la FED subió su tipo de interés básico por décima vez consecutiva y «casualmente» la tasa de inflación anual en EE.UU. se ralentizó por noveno mes consecutivo (imágenes superiores).

Dejando a un lado las ironías, lo cierto es que, aunque el endurecimiento de la política monetaria tenga cierto efecto retardado, su correlación con las caídas de las tasas de inflación es bastante relevante.

Pero, ¿y si dejan de subir los tipos de interés? ¿Regresará la inflación?

Yo creo que sí.

Mi hipótesis básica es que la escasez de materias primas y los déficits fiscales estructurales, que siguen sin resolverse, generarán probablemente nuevas oleadas de inflación.

Considero mínima la posibilidad de que la FED recorte los tipos de interés este año, pero no descarto en absoluto que esta 10 subida consecutiva sea la última.

DÓLAR

Desde finales de septiembre de 2022, el índice del dólar DXY (que mide el dólar frente a una cesta de divisas importantes, y principalmente el euro y el yen) ha caído bruscamente.

Sin embargo, yo interpreto el movimiento más como una «fortaleza del euro» que exactamente como una «debilidad del dólar». Básicamente mientras uno subía el otro bajaba y viceversa, así que vamos a ver:

Europa (y en consecuencia el euro) se han beneficiado enormemente de un invierno mucho menos duro de lo previsto.

Además de eliminar el riesgo de escasez de gas natural, la combinación de la caída de los precios de las materias primas y la subida de los tipos de interés, dio un enorme impulso a la moneda.

A pesar de la tendencia bajista del dólar, a estos niveles de precios, considero que la asimetría es bastante positiva. A medio y largo plazo, sigo siendo optimista con la divisa estadounidense.

ORO

El oro ha estado probando sus máximos históricos de 2020, aunque aún tiene que romper de manera decisiva, lo que yo definiría como estabilizarse firmemente por encima de los 2.100 dólares la onza.

La tendencia de los precios combinada con factores macroeconómicos me lleva a creer que 2023 tiene muchas posibilidades de ser un gran año para el metal.

La crisis bancaria, las importantes compras por parte de bancos centrales extranjeros (en lugar del Tesoro estadounidense) y los insostenibles déficits fiscales apoyan el precio del oro de cara al futuro.

Es importante subrayar que el oro es una mercancía considerada como depósito de valor y, por tanto, a veces no funciona como hedge de la inflación. Las demás materias primas son hedges de la inflación, pero el oro depende mucho de las tasas de interés reales.

Las tasas de interés reales negativas favorecen al oro.

Lo curioso es que estamos en un entorno de tipos de interés reales muy positivos y aun así el metal amarillo está rindiendo muy bien. Esta divergencia de precios nos está diciendo algo. La pregunta es: ¿qué?

Mercado financeiro

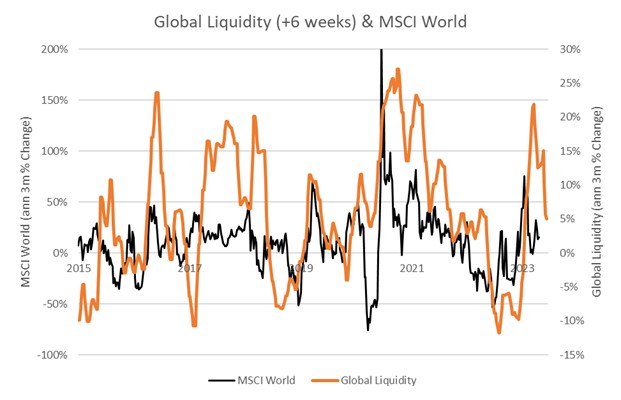

Liquidez Global

La liquidez sigue siendo uno de los principales motores de los mercados. Yo diría que el mayor.

Michael Howell, de CrossBorder Capital, especializado en análisis de liquidez, publicó el otro día un magnífico gráfico de la liquidez mundial. Ha ido subiendo desde sus mínimos, pero sigue en un nivel bajo:

Lo más probable es que un tema recurrente en los próximos años para los bancos centrales de los mercados desarrollados sea la idea de proporcionar liquidez al gobierno al tiempo que intentan restringir la liquidez del sector privado, porque necesitan mantener funcionales los mercados de bonos soberanos pero quieren limitar el crecimiento total de los préstamos para mantener controlada la inflación.

De ser así, esto sería diferente del enfoque de la década de 2010 de proporcionar liquidez generalizada y sería, en cambio, una política de liquidez más específica y restringida.

Bueno para el mercado de bonos y malo para el mercado de valores.

Verificar.

TEMPORADA DE RESULTADOS

Varias empresas publicaron sus beneficios (o pérdidas) del primer trimestre de 2023. En general, coincidieron con las bajas expectativas de los analistas.

Es curioso cómo unas previsiones profundamente pesimistas facilitan la vida a algunas empresas. Unos resultados notoriamente malos, pero ligeramente mejores de lo esperado, suenan a música clásica a los oídos de los inversores.

En resumen, a pesar de la excitación de los mercados, soy pesimista sobre la bolsa estadounidense. Los signos de la economía siguen apuntando a una recesión y no descartaría nuevas caídas este año.

Sin embargo, una empresa me parece que tiene una asimetría bastante favorable en la actualidad, el gigante Exxon Mobile (XOM)

EXXON MOBILE

Exxon Mobil Corp. tiene un excelente problema: mucho dinero.

Tras disfrutar del comienzo de año más rentable de su historia, terminó el primer trimestre con 32.700 millones de dólares en el banco.

En el primer trimestre de este año, generó 16.300 millones de dólares en efectivo de operaciones. Tras deducir 5.800 millones en proyectos y 8.100 millones en dividendos y recompras, consiguió reducir ligeramente la deuda y ahorrar 3.000 millones.

Como los costes de endeudamiento de la empresa son inferiores a los rendimientos de los bonos del Tesoro, ha utilizado una estrategia casi bancaria y ha ganado dinero con el arbitraje (diferencial).

Kathy Mikells, directora financiera de la empresa, parece disfrutar con este problema. Cuando se le preguntó si no era hora de romper el y hacer grandes adquisiciones, bromeó diciendo que la empresa estaba ganando mucho dinero con su efectivo.

«Exxon paga alrededor de un 3% de media por su deuda, mientras que los tipos de interés a corto plazo en EE.UU. para el ahorro están actualmente por encima del 4%~.

En lugar de precipitarse en adquisiciones o perforaciones rápidas como hicieron en el ciclo anterior, los productores de petróleo y gas están siendo mucho más conservadores, lo que probablemente seguirá siendo así hasta que los precios del petróleo suban durante periodos prolongados.

En general, el sector sigue bastante infravalorado y las acciones de Exxon (XOM) registran sólo un ligero repunte en 2023.

Entretenimento

Este mes la sesión de entretenimiento será un poco diferente. En lugar de indicaciones, destacaré algunas curiosidades y datos interesantes que he aprendido en las últimas semanas de artículos y podcasts internacionales.

COSAS QUE APRENDI:

La soledad es una gran epidemia.

En 2022, el Pew Research Center descubrió que el 30% de los adultos estadounidenses no están casados, viven en pareja o mantienen una relación seria.

Casi la mitad de los adultos menores de 30 años están solteros: el 34% de las mujeres y un asombroso 63% de los hombres.

Los hombres de 20 años son más propensos que las mujeres de 20 años a no tener una relación romántica, a ser sexualmente inactivos, a no tener amigos y a sentirse solos.

Sólo la mitad de los hombres solteros buscan activamente relaciones o incluso encuentros casuales.

El 50% de los hombres solteros dicen que están buscando una relación romántica seria y/o encuentros casuales. Era el 61% en 2019.

El 35% de las mujeres afirmaron esto en 2022, frente al 38% en 2019.

Hace treinta años, el 55% de los hombres declaraba tener seis o más amigos íntimos; en 2021, ese porcentaje se redujo al 27%.

El 15% de los hombres declaró no tener amistades íntimas, un aumento de cinco veces desde 1990, según la investigación del Survey Center on American Life.

AMIGOS

Los amigos son buenos para la salud:

En caso de que pensaras que no es una gran preocupación porque eres un lobo solitario que no necesita a nadie a su alrededor.

Sepa que: «Con mucho, la mayor sorpresa médica de la última década ha sido el extraordinario número de estudios que demuestran que el mayor predictor de su salud y bienestar psicológico y físico es simplemente el número y la calidad de las amistades íntimas que tiene.

En comparación, todos los factores tradicionales por los que suele preocuparse el médico sólo contribuyen modestamente». -Robin Dunbar

Le deseo lo mejor,

Gustavo Rigon

Mayo 2023

Contacto

- Av. Mauro Ramos, 1512 - Centro, Florianópolis - SC, 88020-302, Brasil

- [email protected]

Links úteis

Descargo de Responsabilidad

ActivTrades Corp es una entidad debidamente registrada en la Mancomunidad de las Bahamas (“Bahamas”) con el número 199667(B), con domicilio social en 209 & 210 Church Street, Standyport, P.O. Box SP 64388, Nassau, Bahamas, autorizado y regulado por la Securities Commission of the Bahamas (SCB), que es signataria del Memorando de Entendimiento Multilateral de la Organización de Comisiones de Valores (IOSCO). ActivTrades Corp es una subsidiaria de ActivTrades PLC, una entidad con sede en The Loom, Office 2.5, 14 Gower’s Walk, Londres, Reino Unido – E1 8PY, autorizada y regulada por la Autoridad de Conducta Financiera (FCA) en el Reino Unido con el número 43441.

Los productos ofrecidos por ActivTrades Corp son instrumentos complejos y conllevan un alto riesgo de perder capital rápidamente debido al apalancamiento. La mayoría de los clientes minoristas pierden dinero cuando negocian derivados con ActivTrades Corp. Consulta en www.activtrades.com el porcentaje actualizado de clientes que pierden dinero con esta institución al operar con Derivados. Debe considerar su grado de comprensión de cómo funcionan los productos complejos y si puede arriesgarse a perder su inversión. El rendimiento pasado no garantiza resultados futuros. Las fluctuaciones de precios pueden ser particularmente fuertes en el caso de un activo con mayor volatilidad y el valor de una inversión puede caer repentina y sustancialmente.

Los activos financieros o inversiones presentados en esta plataforma pueden no ser adecuados para todos los inversores, ya que no tienen en cuenta los objetivos de inversión, la situación financiera o las necesidades específicas de cada inversor, considerando la política de idoneidad. Los inversores deben obtener asesoramiento financiero independiente, en función de sus características personales, antes de tomar una decisión de inversión. Te recomendamos conocer las características y riesgos de los mercados antes de emprender.

Toda comunicación realizada a través de la world wide web está sujeta a interrupciones o retrasos, que pueden impedir o perjudicar el envío o recepción de información actualizada. ActivTrades Corp, ActivTrades PLC y/o cualquier otra afiliada no serán responsables de los datos sufridos por sus clientes como resultado de la falla de los servicios prestados por terceros.

ActivTrades no hace recomendaciones ni brinda asesoramiento sobre asuntos de inversión, financieros, legales o fiscales. La información contenida en este sitio web tiene únicamente fines informativos, no constituye ni debe interpretarse como un análisis, solicitud de compra o venta, oferta o recomendación de cualquier activo financiero o inversión, asesoramiento legal o fiscal, sugerencia de asignación o adopción de estrategias por parte de parte de ActivTrades.